無理なく返せる借入額

「住宅ローン」には、皆様の収入に応じて異なる「借入限度額」(借入可能額)がありますが、「借入限度額」と本題の「無理なく返せる借入額」は異なることが多いです。

「無理なく返せる借入額」は、個人のライフスタイルや消費生活によっても異なり、また、住宅取得後に増える支出も加味して考える必要があります。

初めに「毎月無理なく返せる額」を試算してみましょう。

これは、(a)毎月の住宅関係費から、 (b)住宅取得後の維持費 等を差し引いて計算します。

まず、(a)毎月の住宅関係費は、現在支払っている家賃と駐車場代に住宅取得のために積み立ててきた金額を月割で加えて算出します。

一方、(b)住宅取得後の維持費等は、住宅取得後に増える支出等を指します。住宅を取得すると固定資産税・都市計画税がかかる上に、マンションの場合は、管理費・修繕積立金が新たに発生し、駐車場代や駐輪代なども掛かります。

さらに面積が広くなることで光熱費が1〜2割増加した分も維持費に加えます。(その他にも繰り上げ返済を計画的に行うための貯蓄を見込むとなお良いとされています。)

以上により、(a)-(b)=(c)毎月無理なく返せる額

が算出できます。

次に、(d)無理なく返し続けられる年数について考えてみます。

例えば、35歳の人が35年間返済を続けると、完済年齢は70歳になります。公的年金の支給開始年齢が65歳であり、退職金制度を廃止する企業が増えている時代に、70歳まで返済を続けることが本当に可能かどうか、慎重に検討しなければなりません。

「定年」または「働く予定年齢」から「現在の年齢」を引いて年数を計算します。

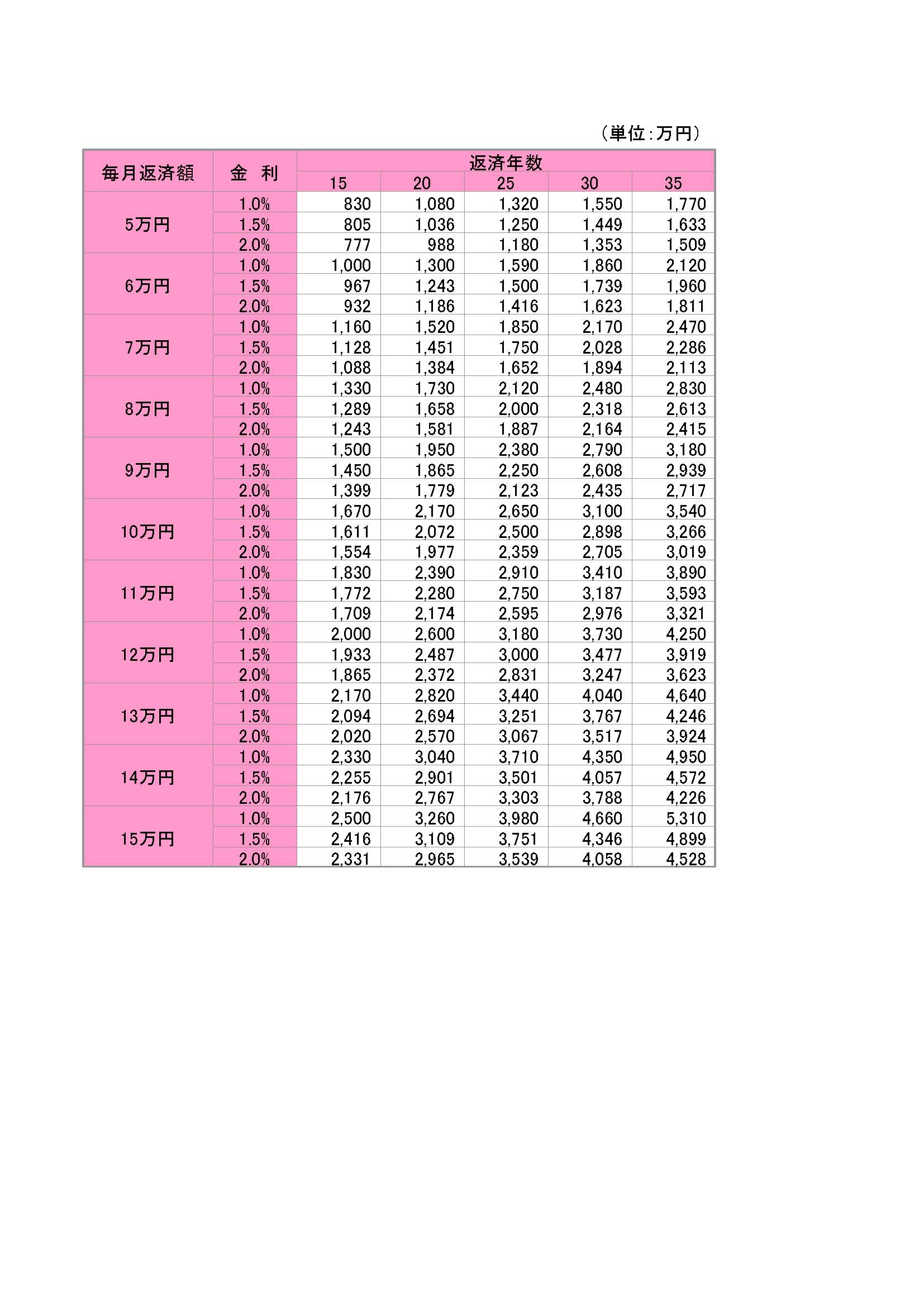

(C)毎月無理なく返せる額と、(d)無理なく返し続けられる年数 がわかれば、 本題の「無理なく返せる借入額」が試算できます。

こちらは、下の表を使用して試算できます。

※下記のサイトからでも簡単に試算できます。

アットホーム資金計画シミュレーション

例えば、毎月無理なく返せる額(c)が10万円、無理なく返し続けられる年数(d)が30年、金利1%で試算すると、下の表より 3,100万円となります。

これが「無理なく返せる借入額」の目安となります。

皆様も是非一度、試してみてください!